DATUM

25.7.2025

AUTOREN

.webp)

Kevin Möller

THEMEN

Governance & Regulatorik

Best Practices

Berichterstattung

SHARE

Blog

DATUM

25.7.2025

AUTOREN

Kevin Möller

THEMEN

Governance & Regulatorik

Best Practices

Berichterstattung

SHARE

Am 23. Juli 2025 hat die EFRAG ihren mit Spannung erwarteten „State of Play 2025“-Report veröffentlicht – ein datenbasierter Snapshot der realen Nachhaltigkeitsberichterstattung europäischer Unternehmen nach den European Sustainability Reporting Standards (ESRS) im Rahmen der Corporate Sustainability Reporting Directive (CSRD). Grundlage bilden 656 veröffentlichte Nachhaltigkeitsberichte zwischen dem 1. Januar und 20. April 2025.

Doch der Bericht kommt nicht in einem luftleeren Raum: Die Umsetzung der CSRD ist in den Mitgliedstaaten teils noch nicht abgeschlossen, und mit dem „Stop-the-Clock“-Vorschlag der EU-Kommission sowie dem „Omnibus II“-Paketwurden 2024 und 2025 konkrete Erleichterungen verabschiedet. Diese beinhalten unter anderem einen reduzierten Umfang der Berichterstattung für Unternehmen der ersten Anwendungswelle (Welle 1), etwa durch die Möglichkeit einer aufgeschobenen vollständigen Offenlegung oder vereinfachter Anforderungen für bestimmte Offenlegungspflichten.

Trotzdem zeigt der EFRAG-Bericht deutlich: Viele Unternehmen berichten bereits – und zwar teils weit vor der formalen nationalen Umsetzung. Die Relevanz des Reports liegt daher in seiner Funktion als Frühindikator: Er zeigt, welche Themen die Realität der ESRS-Implementierung prägen, wo Lücken bestehen und wie Unternehmen auch entlang der Lieferkette darauf reagieren sollten.

Die EFRAG (European Financial Reporting Advisory Group) ist das zentrale technische Beratungsgremium der Europäischen Kommission für Finanz- und Nachhaltigkeitsberichterstattung. Sie entwickelt im Auftrag der Kommission die ESRS-Standards, die Unternehmen künftig im Rahmen der CSRD anwenden müssen.

Was EFRAG hier präsentiert, ist mehr als nur eine technische Auswertung. Der Report ist ein Frühindikator für Reporting-Praxis, Erwartungshaltungen und entstehende Marktrealitäten. Denn obwohl viele der analysierten Unternehmen noch keine formelle Berichtspflicht haben (z. B. weil die CSRD national noch nicht umgesetzt wurde), veröffentlichen sie bereits Berichte nach ESRS.

Das zeigt: Die Standards entwickeln faktisch bereits heute eine marktprägende Wirkung. Wer Teil von Lieferketten großer Unternehmen ist, wird sich künftig daran messen lassen. Denn was in den Reports großer Unternehmen fehlt, wird zunehmend über vorgelagerte Stakeholder wie Zulieferer, Dienstleister oder Projektpartner eingefordert werden.

Die zentrale Frage lautet also: Welche Themen werden bereits heute als materiell eingestuft? Und: Wie detailliert, konsistent und tiefgehend berichten Unternehmen?

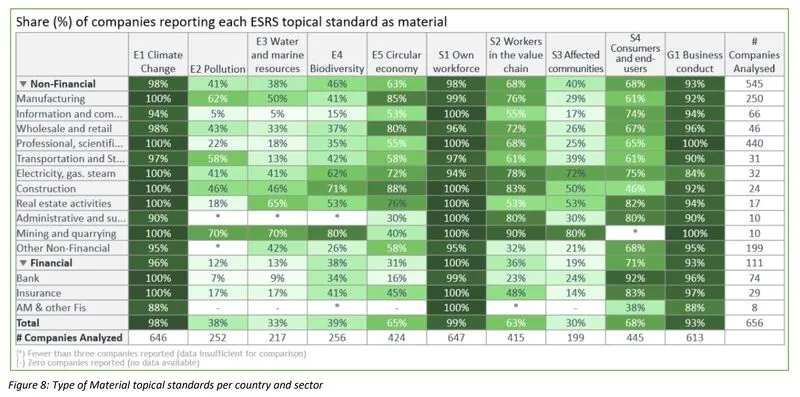

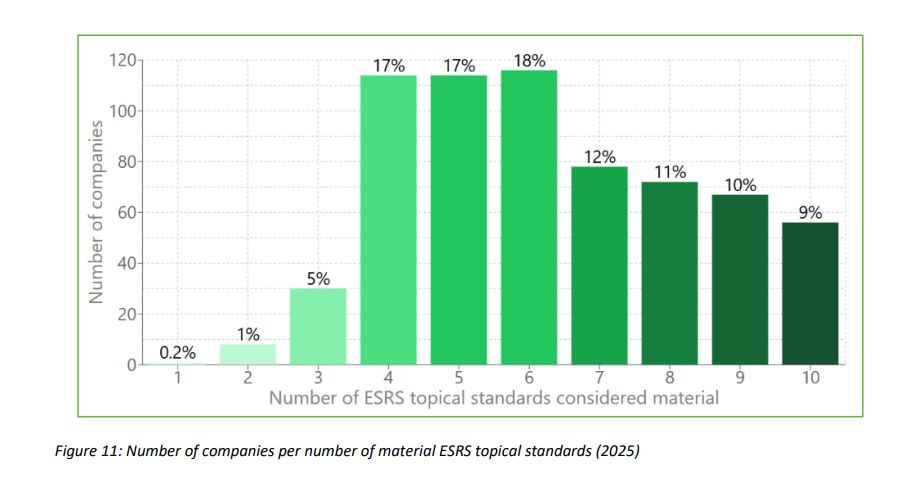

Nur 10 % der Unternehmen identifizierten alle zehn thematischen ESRS-Standards als materiell. Stattdessen kristallisierten sich drei Themen sowohl bei Finanzinstitutionen als auch der Realwirtschaft als nahezu universell wesentlich heraus:

Am anderen Ende des Spektrums im Bereich Umwelt stehen Themen wie Biodiversität, Verschmutzung oder Wasserressourcen, die außerhalb spezifischer Branchen (z. B. Chemie, Bergbau, Nahrungsmittelproduktion) selten als wesentlich eingestuft werden.

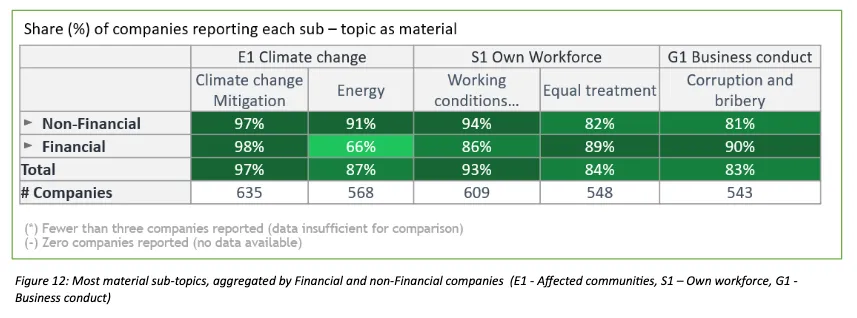

Auch auf Ebene der Unterthemen zeigen sich klare Trends bei der Wesentlichkeit: Fünf Subthemen werden besonders häufig als wesentlich eingestuft – darunter „Klimaschutz“, „Energie“, „Arbeitsbedingungen“, „Gleichbehandlung“ und „Unternehmenskultur“. Diese Themen gelten bei mehr als 80 % der berichtenden Unternehmen als wesentlich. Auffällig ist dabei, dass insbesondere Non-Financial-Unternehmen deutlich höhere Quoten bei fast allen Subthemen aufweisen – z. B. 97 % bei „Klimaschutz“ gegenüber nur 66 % bei Finanzunternehmen. Dies deutet auf nachvollziehbare unterschiedliche Schwerpunktsetzungen je nach Unternehmensart hin.

Die Analyse der EFRAG zeigt auch,dass Unternehmen sehr unterschiedlich mit der Wesentlichkeitsanalyse umgehen. Nur rund 10 % der berichtenden Unternehmen stufen alle 10 thematischen ESRS-Standards als wesentlich ein. Überwiegend – bei mehr als der Hälfte (52 %) – werden 4 bis 6 materielle Themenstandards ausgewählt. Etwa ein Viertel berichtet sogar nur 4 oder weniger,wobe auch in dieser Kohorte zu signifikanten Telen die Standars E1, S1, und G1 al Mmateriell betrachtet wurden. Es liegt daher na,he,dassUnternehmendie Materialitätsanalyse aktiv und bewusst genutzt haben, um sich einen eigenenNachaltigkeitsfokus zu setzen.

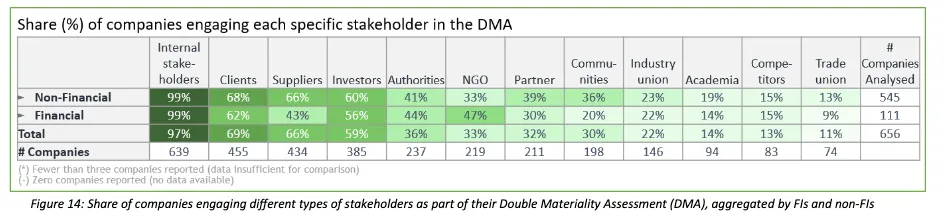

Laut Bericht involvierten 97 % der Unternehmen interne Stakeholder in ihre Materialitätsanalyse – insbesondere Führungskräfte, Fachbereiche oder ESG-Teams. Die Beteiligung externer gesellschaftlicher Gruppen (Zivilgesellschaft, NGOs, betroffene Gemeinschaften) bleibt hingegen marginal.

Das wirft Fragen auf zur Tiefe und Legitimität der doppelten Wesentlichkeit, die explizit auch die Outside-In-Perspektive (Impact auf Umwelt und Gesellschaft) adressieren soll.

Rund 55 % der Unternehmen veröffentlichten einen Klimatransitionsplan – ein zentraler Bestandteil des ESRS-E1-Standards. Die Qualität und Tiefe der Pläne variiert jedoch deutlich. Während einige Unternehmen faktenbasierte Roadmaps mit CapEx-Zuordnungen, Zwischenzielen und Abhängigkeiten vorlegen, bleibt es bei anderen bei strategischen Absichtserklärungen ohne messbare Inhalte.

Ein weiterer Befund: Zwar streben ca. 70 % der Unternehmen Emissionsziele im Einklang mit 1,5 °C an (Scope 1 & 2), doch nur 40 % dieser Ziele umfassen auch Scope-3-Emissionen. Und auch wenn 60 % der Unternehmen ihre Ziele durch die SBTi validieren ließen, bleibt die Transparenz in Bezug auf Scope 3 eine Herausforderung.

Die hohe Anzahl an berichteten 1,5 °C-kompatiblen Klimatransformationsplänen im CDP-Rating 2023 – rund 5.900 Unternehmen bzw. 26 % der Berichtenden – bestätigt den Aufwärtstrend, den CDP auch 2024 erneut hervorhebt. Dieser Anstieg unterstreicht, dass strategische Klimapläne zunehmend als zentraler Bestandteil glaubwürdiger Nachhaltigkeitsberichterstattung wahrgenommen werden.

Ein Blick in die Detailanalysen des Berichts offenbart, dass bestimmte Themen trotz ihrer gesellschaftlichen und regulatorischen Relevanz bislang nur begrenzt offengelegt werden:

Für Unternehmen, die aktuell nicht der CSRD unterliegen, ist dieser Report dennoch hochrelevant. Denn was große berichtspflichtige Firmen in ihren Nachhaltigkeitsstatements offenlegen (müssen), wird in Zukunft entlang der Wertschöpfungskette rückwärts „eingepreist“:

Zudem bietet der Bericht eine praktische Orientierungshilfe für das eigene Materialitätsverständnis:

Ein ergänzender Zugang bietet dabei der neue freiwillige KMU-Standard VSME (Voluntary Sustainability Reporting Standard for Micro-Enterprises), den EFRAG parallel entwickelt. Das modular aufgebaute System bietet kleinen und mittleren Unternehmen die Möglichkeit, eine strukturiert abgespeckte und praxisnahe Berichterstattung zu erstellen – und damit wesentliche Anforderungen großer Geschäftspartner frühzeitig zu antizipieren.

Die „State of Play“-Auswertung zeigt eindrucksvoll: Nachhaltigkeitsberichterstattung entwickelt sich längst nicht nur regulatorisch, sondern marktdynamisch. Auch ohne formale CSRD-Verpflichtung veröffentlichen viele Unternehmen heute schon nach ESRS – weil es erwartet, eingefordert oder strategisch sinnvoll ist.

Für nicht-berichtspflichtige Unternehmen bedeutet das: Jetzt ist die Zeit, Relevanz und Materialität proaktiv zu prüfen, interne Datenprozesse anzustoßen und sich mit den Erwartungen ihrer Stakeholder – ob Investoren, Großkunden oder Mitarbeitenden – auseinanderzusetzen.

Der Bericht bietet hierfür eine wertvolle Grundlage. Wer ihn klug liest, erkennt nicht nur, was formell nötig ist, sondern was strategisch geboten sein wird.

Governance & Regulatorik

Governance & Regulatorik

Governance & Regulatorik

Kontaktieren Sie uns für alle Anliegen und Fragen rund um das Thema Nachhaltigkeit. Wir nehmen uns gerne Zeit für ein persönliches Treffen oder einen digitalen Kaffee.

Hauptsitz Hamburg

Tel.: +49 174 1305766

E-Mail: info@fiveglaciers.com

Zweigstelle Kiel

Tel.: +49 (0) 174 1305766

Direkte Terminbuchung